投资老司机们总结出了各式各样的“经验”,希望可以帮助自己和别人更好的投资。然而,就如同其他所有领域一样,“经验”总是充满了科学与伪科学。好在,资本市场有大量的数据,可以被用来证实或者证伪这些“经验”。

有过一定投资经验的朋友们一定听说过一句话叫“五穷六绝七翻身”。意思是股市5月的走势比较差,6月的走势更差,7月就反弹了。不光在中国,在美国也有类似的说法:"Sell in May and go away"。

今天,我们干脆把中国股市近10年,每个月的收益率都算出来。不仅验证一下“五穷六绝七翻身”的真伪,而且还要看看能否找到看日历炒股就能赚钱的方法。

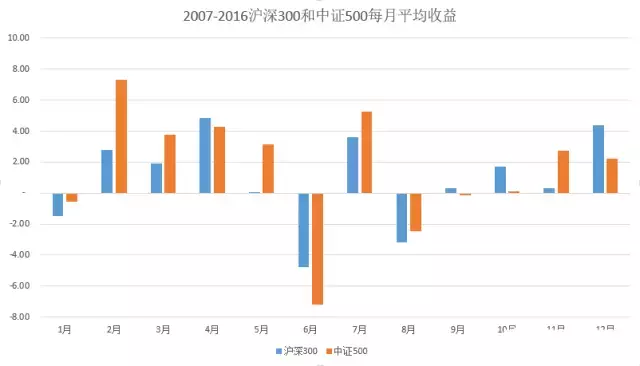

▲这是沪深300指数以及中证500指数从2007年到2016年,每个月的平均收益。

从图中可以看出:

股市在6月和8月的表现不太好,过去10年的平均收益是负的,尤其是6月,沪深300指数平均每年下跌4.8%,中证500指数平均每年下跌7.2%。

股市在2月、3月、4月、7月和12月的表现较好,过去10年的平均收益是正的,尤其是2月,沪深300指数平均每年上涨2.8%,中证500在平均每年上涨7.3%。

难道结论就这么简单?并不是。统计学是一项用数据探究真相的学科。真相是每一个月都有一个“真实的平均收益”,但是没人知道是多少。

我们希望通过统计数据来推测每个月的“真实平均收益”是大于零还是小于零。如果大于零,我们就应该在那个月投资股票,如果小于零,我们就应该在那个月离开股市。

因此,计算历史平均值仅仅是统计流程的第一步,接下来我们还要进行一个重要的环节:假设检验。

对于平均收益为正的月份,我们希望检验一下这些月份的“真实平均年收益”是否大于零。

对于平均收益为负的月份,我们希望检验一下这些月份的“真实平均年收益”是否小于零。

一个很自然的想法是:如果统计出来的平均收益率远大于零,那么这个月的“真实的平均收益”就大于零;反过来,如果统计出来的平均收益率远小于零,那么这个月的“真实的平均收益”就小于零。

大家看一下9月份的数据,沪深300指数平均每年上涨0.3%,中证500指数平均每年下跌0.12%。既没有远大于零,也没有远小于零,于是我们很自然的猜测,9月的“真实平均收益率”为零。那么,多大的数可以被称为“远大于零”,多小的数可以被称为“远小于零”呢?

对于这方面的问题,统计学里有成熟的方法可以解决,这个方法叫“t检验”。关于统计学的细节就不多说了,感兴趣的朋友们可以自行百度。

直接说结论吧:

对于沪深300和中证500指数,2月份的“真实平均收益”可以被看成是大于零的。

对于中证500指数,6月份的“真实平均收益”可以被看成是小于零的。

对于其他的月份,无论统计出来的历史平均收益是正还是负,在统计学里都跟零没有区别。

也就是说:“五穷六绝七翻身”中,除了“六绝”相对比较科学以外,“五穷”和“七翻身”都是伪科学。6月份确实值得大家小心,但是5月份的历史平均收益压根就不是负的。7月份的历史平均收益虽然是正的,但是统计上看,跟零没有区别。也就是说,看日历来投资的方法不成立。

根据数据的结论,其实大可不必因为所谓的“五绝”来担心所谓的五月份行情。我们还是通过基本面来分析一下五月的投资策略吧。

五月份投资策略

好买财富:

股票型基金:虽然资金面偏紧以及监管从严导致投资者整体态度谨慎,A股整体遭遇连续下跌,但市场仍在延续盈利支撑的核心逻辑,这也有了乐观的理由。从去年年报以及今年一季报来看,A股市场盈利整体向好,且中小创同比表现依旧突出。4月份的经济数据显示一季度经济回暖态势在二季度将经历考验,因此机会仍在于业绩优异且估值匹配的价值成长股。从估值的角度来看,今年以来诸如白酒、家电、中药等估值已有较大程度的抬升,市场震荡下,版块内或将产生分化,建议关注有业绩支撑的绩优龙头股。同时,经历一波市场连续下跌后,股价遭遇错杀的成长股或也会显现出超跌反弹的短线机会。

债券型基金:总体上,对于债市而言,目前核心矛盾在于监管的预期差,4月中下旬由于银监会监管远超市场预期,导致债市持续下跌,国债收益率创2015年以来新高,未来来看,债券和同业去杠杆或导致社融增量放缓,传导到实体经济,后续监管态度也许会有所转变,近几日监管协调呼声渐强,政策层也通过各种渠道表示避免监管导致危机,货币政策可能短期会考虑边际上进行放松,债市情绪有所缓和,但中长期来看,货币中性稳健的基调不会变,依然承压。

QDII基金:综合而言,人民币汇率波动趋于稳定,目前美元兑离岸人民币为6.89。我国仍有充分的外汇储备,以及相较其他市场仍有客观的经济增速,所以有能力保持人民币汇率趋势性稳定。由于市场缺乏优质的安全资产,所以全球资产配置将是趋势。建议投资者近期保持低仓位,也可适当关注港股和海外高息债类产品。

中金固收:

偏谨慎的心态来自于几方面,第一,如金融去杠杆的过程当中,也会影响到股市的资金面、情绪及基本面预期;第二,近期诸多个股和板块的调整并不源于基本面因素,无法预判和对冲,对市场情绪有较大的冲击;第三,盈利预期方面可能会向不利的方向发展,比如PMI数据显示经济下行压力在增大;第四,板块方面难以找到领涨板块和着力点。总体而言,股市风险已经有所释放,情绪有所恢复,但我们还不期待有β机会,结构性机会挖掘难度也在增大。

安信证券:

我们认为市场短期将缓慢修复此前流动性预期冲击的影响,这个过程会有一定程度的反复。我们对A股市场的中期看法依然是震荡向上,当前我们的基础配置仍是以消费股为主,但我们认为未来数月公布的经济数据将有正面预期差,可以适当加仓周期(首选有色、化工、建材、机械、重卡等)、中期待经济的预期差消除,可以逐步关注金融板块(信托、保险、券商等)。

我们认为在当前环境下,不具备系统性的风格切换基础,未来大多数小股票依然需要注意流动性(换手率)下降对估值带来的影响。对TMT板块的投资依然应该从各细分行业景气出发,估值即使回到合理水平也不会是推动估值再扩张的动力,我们认为估值提升需要等待利率下降或外部条件变化带来的风险偏好提升。我们目前对TMT等成长股的关注仍然应该聚焦细分行业景气和龙头公司盈利增长。

小编支招:

投资老司机们总结出了各式各样的“经验”,希望可以帮助自己和别人更好的投资。然而,就如同其他所有领域一样,“经验”总是充满了科学与伪科学。好在,资本市场有大量的数据,可以被用来证实或者证伪这些“经验”。

有过一定投资经验的朋友们一定听说过一句话叫“五穷六绝七翻身”。意思是股市5月的走势比较差,6月的走势更差,7月就反弹了。不光在中国,在美国也有类似的说法:"Sell in May and go away"。

今天,我们干脆把中国股市近10年,每个月的收益率都算出来。不仅验证一下“五穷六绝七翻身”的真伪,而且还要看看能否找到看日历炒股就能赚钱的方法。

▲这是沪深300指数以及中证500指数从2007年到2016年,每个月的平均收益。

从图中可以看出:

股市在6月和8月的表现不太好,过去10年的平均收益是负的,尤其是6月,沪深300指数平均每年下跌4.8%,中证500指数平均每年下跌7.2%。

股市在2月、3月、4月、7月和12月的表现较好,过去10年的平均收益是正的,尤其是2月,沪深300指数平均每年上涨2.8%,中证500在平均每年上涨7.3%。

难道结论就这么简单?并不是。统计学是一项用数据探究真相的学科。真相是每一个月都有一个“真实的平均收益”,但是没人知道是多少。

我们希望通过统计数据来推测每个月的“真实平均收益”是大于零还是小于零。如果大于零,我们就应该在那个月投资股票,如果小于零,我们就应该在那个月离开股市。

因此,计算历史平均值仅仅是统计流程的第一步,接下来我们还要进行一个重要的环节:假设检验。

对于平均收益为正的月份,我们希望检验一下这些月份的“真实平均年收益”是否大于零。

对于平均收益为负的月份,我们希望检验一下这些月份的“真实平均年收益”是否小于零。

一个很自然的想法是:如果统计出来的平均收益率远大于零,那么这个月的“真实的平均收益”就大于零;反过来,如果统计出来的平均收益率远小于零,那么这个月的“真实的平均收益”就小于零。

大家看一下9月份的数据,沪深300指数平均每年上涨0.3%,中证500指数平均每年下跌0.12%。既没有远大于零,也没有远小于零,于是我们很自然的猜测,9月的“真实平均收益率”为零。那么,多大的数可以被称为“远大于零”,多小的数可以被称为“远小于零”呢?

对于这方面的问题,统计学里有成熟的方法可以解决,这个方法叫“t检验”。关于统计学的细节就不多说了,感兴趣的朋友们可以自行百度。

直接说结论吧:

对于沪深300和中证500指数,2月份的“真实平均收益”可以被看成是大于零的。

对于中证500指数,6月份的“真实平均收益”可以被看成是小于零的。

对于其他的月份,无论统计出来的历史平均收益是正还是负,在统计学里都跟零没有区别。

也就是说:“五穷六绝七翻身”中,除了“六绝”相对比较科学以外,“五穷”和“七翻身”都是伪科学。6月份确实值得大家小心,但是5月份的历史平均收益压根就不是负的。7月份的历史平均收益虽然是正的,但是统计上看,跟零没有区别。也就是说,看日历来投资的方法不成立。

根据数据的结论,其实大可不必因为所谓的“五绝”来担心所谓的五月份行情。我们还是通过基本面来分析一下五月的投资策略吧。

五月份投资策略

好买财富:

股票型基金:虽然资金面偏紧以及监管从严导致投资者整体态度谨慎,A股整体遭遇连续下跌,但市场仍在延续盈利支撑的核心逻辑,这也有了乐观的理由。从去年年报以及今年一季报来看,A股市场盈利整体向好,且中小创同比表现依旧突出。4月份的经济数据显示一季度经济回暖态势在二季度将经历考验,因此机会仍在于业绩优异且估值匹配的价值成长股。从估值的角度来看,今年以来诸如白酒、家电、中药等估值已有较大程度的抬升,市场震荡下,版块内或将产生分化,建议关注有业绩支撑的绩优龙头股。同时,经历一波市场连续下跌后,股价遭遇错杀的成长股或也会显现出超跌反弹的短线机会。

债券型基金:总体上,对于债市而言,目前核心矛盾在于监管的预期差,4月中下旬由于银监会监管远超市场预期,导致债市持续下跌,国债收益率创2015年以来新高,未来来看,债券和同业去杠杆或导致社融增量放缓,传导到实体经济,后续监管态度也许会有所转变,近几日监管协调呼声渐强,政策层也通过各种渠道表示避免监管导致危机,货币政策可能短期会考虑边际上进行放松,债市情绪有所缓和,但中长期来看,货币中性稳健的基调不会变,依然承压。

QDII基金:综合而言,人民币汇率波动趋于稳定,目前美元兑离岸人民币为6.89。我国仍有充分的外汇储备,以及相较其他市场仍有客观的经济增速,所以有能力保持人民币汇率趋势性稳定。由于市场缺乏优质的安全资产,所以全球资产配置将是趋势。建议投资者近期保持低仓位,也可适当关注港股和海外高息债类产品。

中金固收:

偏谨慎的心态来自于几方面,第一,如金融去杠杆的过程当中,也会影响到股市的资金面、情绪及基本面预期;第二,近期诸多个股和板块的调整并不源于基本面因素,无法预判和对冲,对市场情绪有较大的冲击;第三,盈利预期方面可能会向不利的方向发展,比如PMI数据显示经济下行压力在增大;第四,板块方面难以找到领涨板块和着力点。总体而言,股市风险已经有所释放,情绪有所恢复,但我们还不期待有β机会,结构性机会挖掘难度也在增大。

安信证券:

我们认为市场短期将缓慢修复此前流动性预期冲击的影响,这个过程会有一定程度的反复。我们对A股市场的中期看法依然是震荡向上,当前我们的基础配置仍是以消费股为主,但我们认为未来数月公布的经济数据将有正面预期差,可以适当加仓周期(首选有色、化工、建材、机械、重卡等)、中期待经济的预期差消除,可以逐步关注金融板块(信托、保险、券商等)。

我们认为在当前环境下,不具备系统性的风格切换基础,未来大多数小股票依然需要注意流动性(换手率)下降对估值带来的影响。对TMT板块的投资依然应该从各细分行业景气出发,估值即使回到合理水平也不会是推动估值再扩张的动力,我们认为估值提升需要等待利率下降或外部条件变化带来的风险偏好提升。我们目前对TMT等成长股的关注仍然应该聚焦细分行业景气和龙头公司盈利增长。

小编支招:

近期股市表现疲软,然而长期来看,只要对中国经济有信心,市场一定在往乐观的方向发展;此外,由于海外股市表现不错,如果通过资产配置来投资的话,总体的投资收益仍然较为稳健。巴菲特曾说:拥有一只股票,期待它下个早晨就上涨是十分愚蠢的。说的就是,短期的负收益不能说明问题,投资的真谛在于把握市场中长期的确定性投资机会,辅之以合理的策略赚取长期稳定的收益。

综合整理自徐斌说投资及好买财富。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。